Spanien bättre rustat för inflationen

29 nov 2021 | 06:53EKONOMI Konsumtionspriserna har under hösten skjutit i höjden i ett flertal länder, bland annat i Spanien. Detta har tagit de flesta ekonomiska analytiker på sängen. Den rådande situationen kan bli långvarig och i det här fallet ser det faktiskt ut som om de sydligare länderna i Europa är bättre rustade än övriga, tack vare låg belåningsgrad.

Inflation innebär prisökning på varor och tjänster. Man får helt enkelt mindre för pengarna. Om priset blir lägre kallas det istället deflation.

I de flesta ekonomier är prisstabilitet en prioriterad målsättning. Centralbankernas huvuduppgift är att åstadkomma en jämn årlig prisökning på nära två procent. Penningpolitiska modeller bygger på antagandet att konsumenter är rationella. Om konsumenten förväntar sig att en vara blir dyrare i morgon så handlar han i dag. Om konsumenten förväntar sig att varan blir billigare senareläggs köpet. Påföljden blir då att företaget inte får varan såld, vilket i sin tur leder till konkurser och massarbetslöshet. En jämn prisökning förväntas ge en stabil ekonomi.

Konsumentpriset är avhängigt av utbud och efterfrågan. Många menar att samhällsekonomin mår bäst om marknaden får fastställa priset utan myndighetsinterventioner. Således är det intressant att man i fria marknadsekonomier har bestämt att två procent årlig prisökning är optimalt. För att åstadkomma detta manipulerar centralbankerna efterfrågan genom att förändra räntan, tillföra likviditet och påverka bankernas kapitalkrav.

Efter finanskrisen 2008 sjönk efterfrågan betydligt. Produktionskapaciteten hade under flera år byggts upp för att bemöta en kreditkonsumtion som inte var långsiktig hållbar. Överkapaciteten blev synlig när kreditkonsumtionen stannade av och priserna sjönk.

För att bekämpa deflationen tillfördes enorma belopp till hushåll, företag och stater genom nollräntepolitik. Räntebetalningar som tidigare gick till långivaren blev som genom ett trollslag förvandlade till köpkraft. Men trots låga räntor förblev efterfrågan på varor och tjänster opåverkad. Världens konsumenter reagerade på ett helt nytt sätt; istället för att konsumera betalade man av på skulder (förutom i Norge och Sverige). Räntesänkningen var verkningslös och centralbankerna tvingades dra igång sedelpressen. Med nytryckta pengar köptes finansiella tillgångar och genom dessa kvantitativa lättnader tillfördes enorma volymer av likvida medel till banksystemet.

Även detta var dock verkningslöst. Det skulle gå nästan fem år innan man observerade en försiktig ökning i konsumtionen. Under tiden hade hushåll, företag och till viss del även lokala myndigheter betalat av på skulder. I slutet av 2019 såg man tecken på att efterfrågan började växa förbi produktionskapaciteten. Det hade tagit drygt tio år för ekonomin att absorbera överkapaciteten och så kom nästa kris, denna gång orsakad av en pandemi.

Efterfrågan i ekonomin sjönk igen och en betydande del av produktionskapaciteten slogs ut permanent. I vårens prognoser var det inga centralbanker i västvärlden som förutsåg det som nu äger rum. Sedan dess har prognoserna gått från ingen inflation till en kort inflationstopp, till snabbt övergående och nu senast till ihållande men snart övergående.

Det finns flera omständigheter som talar för en långvarig ökning i efterfrågan. På produktionssidan råder en temporär kapacitetsbrist, men det finns tecken som tyder på att den kan bli långvarig. Än mer intressant är det att inflationen materialiserar sig redan nu, trots att ekonomin inte har återhämtats fullt ut.

För att säga något om konsekvensen måste man först fastställa ett scenario, och mitt personliga antagande är att inflationstrycket kommer bita sig fast under en längre tid. Under förutsättning att centralbankerna inte överger målet om prisstabilitet, tvingas de att höja räntan.

Sedan 1992 har inflationen inom eurozonen endast en gång varit på dagens nivå (4,1 procent). Det var i juli 2008. Då var däremot styrräntan 4,5 procent, jämfört med dagens nivå på noll procent. Jämför man europeiska centralbankens prognoser med faktiskt utfall i perioder med prisökning är avvikelsen stor. Prognosen ligger betydligt lägre än faktiskt utfall.

Ekonomier med höga skulder får självklart tuffare tider. Den amerikanska statsskulden har ökat från ca 8.000 miljarder dollar 2008 till 28.900 miljarder i skrivande stund. Samtidigt har skatteintäkterna ökat från cirka 3.000 miljarder dollar till 4.200. Den norska hushållsskulden har under samma period ökat från ca 1.700 miljarder till 4.000.

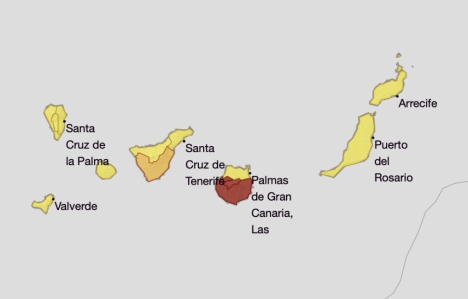

Ekonomier där hushåll och företag har betalat av på skulder är i en helt annan situation. I dessa länder är efterfrågan mer robust, vilket vi ser i ett högre inflationstryck. Spaniens senaste siffra för oktober var på 5,4 procent och i östeuropeiska länder är inflationen på nästan sju procent. Inflationen inom eurozonen är tilltagande, men varierar starkt. Då styrräntan baseras på genomsnittlig inflation kommer detta att gynna låntagare i länder med hög inflation och drabba låntagare i länder med lägre inflation. För Spaniens del kommer räntan vara lägre än det som nuvarande inflationen motiverar. Historiskt har det visat sig svårt för företagen att överföra prisökningen på insatsvaror till slutkunden.

Högre räntor förväntas därför påverka företagens lönsamhet och ge en fallande aktiemarknad. Nya obligationer med hög ränta är mer attraktiva än gamla obligationer med låg ränta, vilket kommer leda till prisfall på obligationsmarknaden. Fastighetspriser i länder med högt skuldsatta hushåll kommer sannolikt falla betydligt.

Med tiden konsolideras ekonomierna till en ny verklighet, med nya förutsättningar. När dammet lagt sig kommer ekonomier med starka balanser vara bäst rustade. Ironisk nog finns dessa i södra Europa denna gång.

Ruben Larsen

ruben@hagakapital.com

Kommentarer