Spaniens ekonomi står på solid grund

19 sep 2017 | 07:00EKONOMI Spaniens ekonomi växer så stabilt att till och med analytikerna verkar ha svårt att tro på siffrorna. Gång på gång måste tillväxtförväntningarna höjas, då de överträffas av de reella siffrorna.

Spaniens ekonomi växte under andra kvartalet i år med 0,9 procent. En så hög siffra har endast observerats två gånger sedan 2008. De senaste tolv månaderna steg BNP med hela 3,1 procent.

Myndigheter och institutioner har som vanligt fått justera sina beräkningar i efterskott. Detta fenomen har varit regeln sedan den spanska ekonomi vände uppåt i slutet av 2012. Varför prognoserna konstant ligger efter tillväxtkurvan är värt en särskild analys.

Allt fler bedömare drar slutsatsen att effekten av både hushållens och företagens extrema skuldminskning de senaste fyra åren, inte tas med i beräkningarna. När hushållens konsumtion ökar förklaras detta mest som ett resultat av en förbättrad arbetsmarknad, där fler personer erhåller inkomster.

Detta är i och för sig logiskt, men förmodligen ställs vagnen framför hästen. Företagen anställer och ökar nämligen ej sin produktionskapacitet för att skapa fler konsumenter. Tvärtom anställer företagen och utökar produktionskapaciteten när de upplever ökad orderingång. Därav blir fler löntagare ett resultat av en ökad orderingång, som i sin tur skapar fler konsumenter. Förklaringen till den ökade köpkraften som ursprungligen skapade kapacitetspress måste sålunda finnas i ändrade förutsättningar hos hushållen.

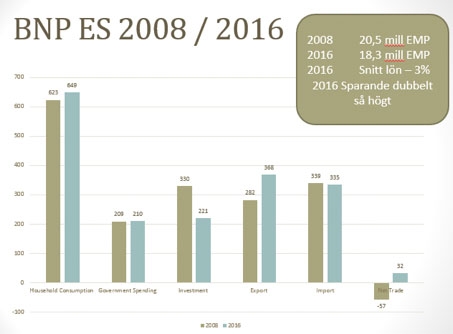

Jämför vi BNP vid slutet av 2016 med 2008 var den totala volymen högre vid det senaste årsskiftet. Bryter vi ut hushållens konsumtion och jämför så var siffran vid årsskiftet 649 miljarder euro, mot 624 miljarder 2008. Hushållens konsumtion var alltså hela 25 miljarder euro högre vid senaste årsskiftet.

Om vi däremot jämför lönenivån så var snittlönen cirka tre procent lägre vid utgången av 2016. Antal personer i arbete var vidare drygt 2,2 miljoner färre, (20,5 miljoner 2008 mot 18,3 miljoner vid senaste årsskiftet). Hushållen hade cirka fyra procent i sparkvot 2008 mot 8,5 procent 2016. Toppar vi detta med att hushållen amorterade mycket aggressivt 2016, mot att de lånade till konsumtion 2008, är fenomenet minst sagt anmärkningsvärt.

Befolkningen har minskat, anställda har lägre lön, 2,2 miljoner färre har löneinkomster, folk sparar och amorterar mer, men köper också nyproducerade varor och tjänster i större omfattning än någonsin tidigare. Vad har hänt?

Förenklat kan man dela upp hushållens kostnader i BNP-drivande och ej BNP-drivande transaktioner. Ej BNP-drivande är till exempel räntor/amorteringar samt köp av ej nyproducerade prylar som begagnade hus. BNP-drivande är det som spenderas på nyproducerade varor och tjänster. När hushållen spenderar mer på nyproducerade varor och tjänster ökar orderingången hos företagen och ger kapacitetspress med ökad sysselsättning som resultat.

Spanska hushåll har genom aggressiv amortering i en lågräntemiljö minskat posten för ej BNP-drivande transaktioner, vilket har givit ett kraftigt ökat utrymme för köp av nyproducerade prylar (toppat med ett högre sparande). I perioder när summan av det som spenderas på nyproducerade varor och tjänster ökar, men finansieras av lån (förbrukning av framtida inkomster), kommer ökningen att vara lite av ett ”one-off-fenomen”. Medialt definieras det som en kris först när bubblan spricker, inte när hushållen börjar förbruka framtida inkomster.

Det unika fenomen som har ägt rum i europeiska hushåll de senaste åren skapar ökad köpkraft, trots att lönerna i flera länder har stått still eller minskat. Denna ökning i köpkraften är inte ”one-off”, den är långsiktig och kommer att öka i styrka hos dem som amorterar mest. Detta är inte enbart ett europeiskt fenomen. Samma trend kan vi observera hos amerikanska hushåll samt i flera asiatiska ekonomier.

Utvecklingen är glädjande och efter nästan tio år rör världens hushåll sig ur en historiskt lång lågkonjunktur. Sysselsättningen ökar i rask takt och företagen upplever högre orderingång, kapacitetspress, högre marginaler med påföljande högre lönsamhet.

Fenomenet är som starkast i sydeuropeiska länder. Glädjande nog passerar nu Italien sin förra ”all time high” avseende personer i arbete. Vidare har Italien Europas lägst belånade hushåll med endast 39 procent mot BNP. Sunda och starka hushåll ger solida förutsättningar för starka företag och lägre offentlig skuldsättning.

Den som inte har sydeuropeiska aktieexponeringar närmaste åren kommer sannolikt gråta på väg till banken.

Ruben Larsen

Haga Kapital

ruben@hagakapital.se

Kommentarer