"Pensionssystemet ohållbart"

03 mar 2017 | 06:58EKONOMI Om 20 år kommer antalet pensionärer i Spanien vara dubbelt så stort som idag. Det nuvarande pensionssystemet i Spanien, baserat på principen ”Pay as you go” är ohållbart och de reformer som hittills vidtagits otillräckliga. Låt oss göra en analys av pensionssystemet i Spanien och vilka ytterligare reformer som enligt mitt tycke är oundvikliga.

”Pay as you go” är den vanligaste offentliga finansieringsformen för pensionerna och går ut på att framtida generationer får stå för notan av det som vi beslutar idag. Problemet med detta system är att det är helt avhängigt av den demografiska utveckligen, det vill säga folktillväxten, som är allt utom gynnsam i Spanien. De siffror som brukas för denna analys är tagna främst från spanska statistikbyrån INE samt EU-kommissionens åldersutredning från 2015.

I dagsläget finansieras de spanska pensionerna till cirka 85 procent genom olika former av arbetsgivaravgifter. Resten täcks av olika generella skatteintäkter samt genom försäkringskassans särskilda reservfond. Den senare har under krisen och inte minst sedan Partido Populars tillträde till makten, krympt kraftigt. Underskottet i systemet för 2015 uppgick till 1,5 procent av BNP, mot ett överskott på 2,2 procent 2007. Reserverna har gått från 6,2 procent av BNP 2011 till endast 1,4 procent i slutet av förra året. Med nuvarande takt väntas reservfonden vara tömd redan nästa år.

Främsta skälet till att pensionskassan gått från ett stabilt överskott till minus är inte konjunkturmässigt, utan demografiskt. Spanjorer lever i dagsläget sex år längre än 1975 och 2060 väntas befolkningen bli i genomsnitt åtta år äldre än idag.

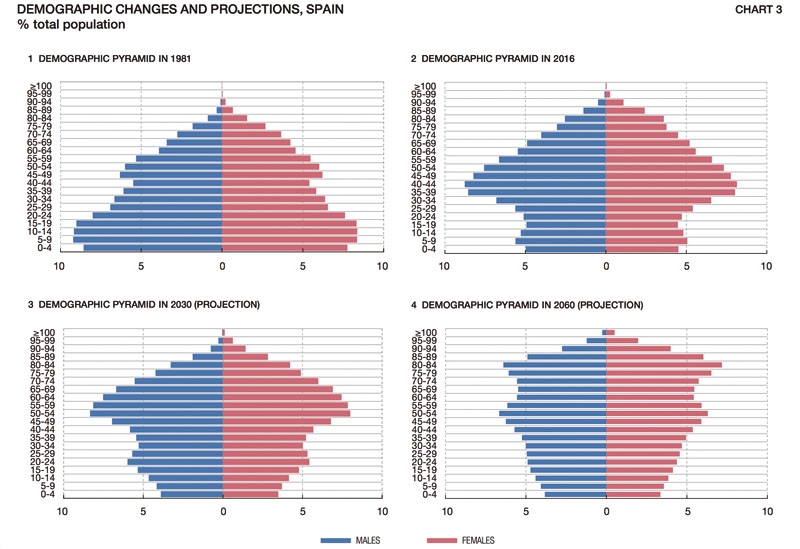

Detta innebär att andelen pensionärer växer kraftigt. Om befolkningen över 65 år utgjorde tio procent av totalen 1981 är den i dagsläget 16 procent och väntas utgöra 30 procent till 2040.

Detta skulle visserligen kunna kompenseras med en stabil befolkningstillväxt. Den nedre delen av den demografiska grafen är dock dyster och gör snart inte längre skäl till det klassiska epitetet ”pyramid”. Produktionen av framtida skattebetalare som ska bekosta morgondagens pensioner är avtagande.

Barnafödandet i Spanien har halverats sedan 1975. År 2015 föddes nio barn per tusen innevånare och siffran väntas sjunka till 6,6 nyfödda 2030. Samtidigt kommer alltså antalet pensionärer om 20 år ha fördubblats. Med det nuvarande systemet kommer dessutom de genomsnittliga pensionskostnaderna att stiga, på grund av de ständigt ökade förmåner som tidigare generationer beviljat sig själva.

Det är tydligt att systemet är ohållbart, men det var först för drygt sex år sedan som spanska politiker på allvar började göra någonting åt situationen. Zapateroregeringen genomförde 2011 en reform som bland annat höjde pensionsåldern successivt från 65 till 67 år. Två år senare skärpte Partido Popular villkoren för att få ut full pension och dessutom slopades den garanterade inflationsanpassningen.

I dagsläget är pensionärerna garanterade en höjning varje år på minst 0,25 procent. Taket ligger på inflationsnivån plus 0,25 procent. I praktiken har dock regeringen direktiv för de närmaste åren att inte överskrida 50 procent av inflationen. Det vill säga om inflationen föregående år uppgått till exempelvis 2,0 procent så ska pensionerna höjas med maximalt 1,0 procent.

Detta är ett sätt att inflationera sig ur problemet. Officiellt höjs pensionerna varje år men i praktiken förlorar pensionärerna köpkraft och den statliga kostnaden för pensionerna minskar.

Detta räcker dock inte för att rädda pensionssystemet. Den spanska modellen har aspekter som gör systemet särskilt kostsamt och ohållbart på sikt. I jämförelse med resten av Europa så använder Spanien 11,8 procent av BNP på löpande kostnader för pensionssystemet. Det motsvarar 26 procent av den sammanlagda budgeten.

I större delen av Europa är inslaget av kompletterande tjänstepensioner samt privata pensioner vanligt förekommande. I Spanien är tjänstepensioner och privat pensionssparande nästan obefintligt. Den totala volymen sparkapital i sådana lösningar uppgår här endast till tio procent av BNP.

Flera länder, dock ej Spanien, har premiebestämda pensioner som toppar de förmånsbestämda pensionerna. Hållbarheten i dessa olika system är enorm, då förmånen från den premiebestämda delen bestäms av hur mycket varje individ har bidragit med i premier, istället för att konfiskera framtida inkomster.

När det gäller hur snabbt man upparbetar rättigheter har Spanien legat högst inom EU. För att upparbeta rätt till pension har krävts att man bidragit till systemet i minst 15 år och efter 37 år har man haft rätt till hundra procent av beräkningsunderlaget. Från och med 2023 kommer pensionens storlek beräknas på inkomsterna de senaste 25 åren innan pension och man måste ha betalat sociala avgifter i minst 38,5 år för full pension.

Inom OECD har 19 länder ett tak för maximal pension som står i relation till genomsnittslönen. Genomsnittet ligger på 149 procent, medan taket i Spanien år på 165 procent av genomsnittslönen. Det är en ohållbar nivå som kräver ett stort antal yrkesarbetande för att täcka en enskild pension.

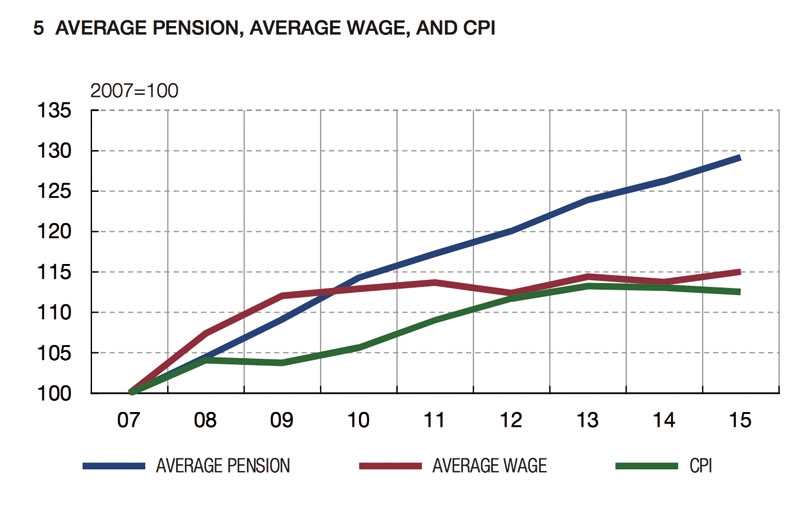

De förmåner som tidigare generationer beviljat sig själva genom pensionerna har hela tiden ökat och bidrar till att den genomsnittliga pensionen och därmed belastningen på pensionssystemet växt stadigt de senaste åren. De nya pensionärerna lyfter betydligt mer än de som avlider. Det gör att den genomsnittliga pensionsökningen varit betydligt större än löneutvecklingen. (Se diagram).

Det nuvarande systemet pantsätter kommande generationer. De flesta är nog överens om att upprätthålla ett modell som garanterar en minimal trygghet, inte minst för dem som faller utanför systemet, men det verkar rimligt att kräva att vi själva ska avsätta kapital som finansierar kalaset.

I jämförelse med andra europeiska länder ligger Spanien trots allt bra till. Här har man inte hunnit bygga upp lika stora pensionsskulder som i exempelvis nordeuropeiska länder. Den nuvarande finansieringsformen kommer att monteras ned i hela Europa och om man tar tag i problemet kan man fortfarande rätta till det.

Det finns tre olika sätt att bemöta problemet, men enligt min uppfattning är det bara ett som verkligen fungerar. I det första fallet ökar man skattetrycket efter behov, utan att skära ned på kostnadssidan samt höjer pensionsåldern. Detta håller dock inte långsiktigt då skattetrycket blir för högt.

I det andra fallet bibehåller man skattetrycket, sänker istället förmånerna samt höjer pensionsåldern. Denna variant kommer heller inte hålla långsiktigt, då förmånerna urholkas för mycket.

Det som förefaller mest rimligt är att förmånsbasera systemet med en premiebaserad del för de högsta nivåerna, samtidigt som man höjer pensionsåldern. På grund av den stigande medellivslängden bör pensionsåldern vara minst 70 år.

Samtidigt bör pensionsnivån vara 80 procent av medelinkomsten, för alla. För att möjliggöra en högre pension upprättas ett premiebaserat system där minst sex procent av bruttolönen dras till fonden. På så sätt ökar den framtida pensionen ju mer man bidrar med individuellt till systemet.

I det fall där någon i familjen arbetar utanför hemmet och den andra hemma med att fostra nya produktiva skattebetalare delas intjänade pensionsrättigheter likvärdigt mellan parterna. Det är vidare av högsta vikt att stimulera till privat pensionssparande samt sparande via tjänstepensioner.

Genom planering och framförhållning löser vi framtidens pensioner. Det som är orimligt är att fortsätta förvänta oss att våra barn och barnbarn ska stå för notan.

Ruben Larsen

Haga Kapital

ruben@hagakapital.se

Kommentarer